Fiscale fraude – ‘Ga naar de gevangenis’

In de praktijk merk ik dat mensen zich niet altijd realiseren dat bij fiscale fraude een gevangenisstraf op de loer ligt. Benadeelt u opzettelijk de schatkist en wordt u gesnapt door de autoriteiten, dan kan het zijn dat u door een strafrechter een gevangenisstraf krijgt opgelegd. Welke regels gelden bij de afdoening van fiscale delicten?

Naast het heffen, innen en controleren van belastingen is ook het opsporen en bestrijden van fiscale fraude een wettelijke taak van de Belastingdienst. Het is de ambtenaar van de Belastingdienst die een vermoeden van een strafbaar feit bij de boete-fraudecoördinator moet melden als het belastingnadeel tenminste € 20.000 bedraagt.[1] De coördinator beoordeelt of voor tenminste € 20.000 vermoedelijk sprake is van opzet.

Het Protocol AAFD 2023 [2] beschrijft hoe de Belastingdienst de aanmeldingen van delicten die voor mogelijke strafrechtelijke afdoening in aanmerking komen selecteert. De uiteindelijke keuze voor strafrechtelijke afdoening wordt in een afstemmingsoverleg tussen de Belastingdienst, FIOD en Openbaar Ministerie gemaakt. Bij een nadeel van € 100.000 of meer en een vermoeden van opzet wordt de zaak aangemeld voor mogelijke strafrechtelijke afdoening. Bedraagt dit verwijtbare nadeel minder dan € 100.000 of is het nadeel onvoldoende bepaalbaar, dan wordt de zaak aangemeld als een of meerdere van de aanvullende wegingscriteria daartoe aanleiding geven, zoals de status van een verdachte. Denk bijvoorbeeld aan een notaris, accountant of belastingadviseur.

Om een beeld te geven: uit de jaarrapportage van de Belastingdienst volgt dat in 2024 187 zaken zijn aangemeld in het hiervoor genoemde afstemmingsoverleg.[3]

In Nederland geldt het zogenoemde una via-beginsel. Dit betekent dat dezelfde feiten slechts via één rechtsweg kunnen worden vervolgd en bestraft: of via het fiscale boeterecht (de Belastingdienst) of via een strafrechtelijke vervolging (het Openbaar Ministerie), maar niet via allebei.

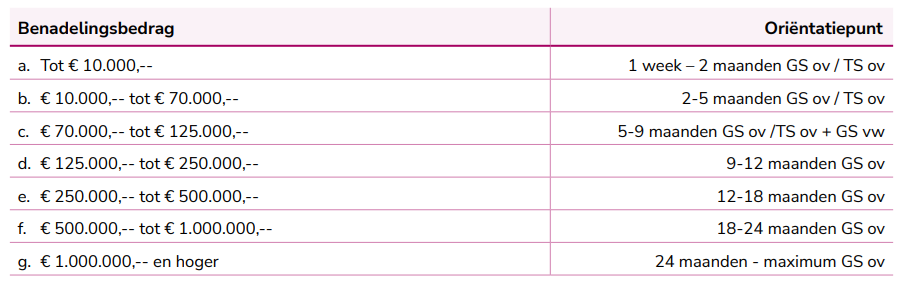

Pas als een verdachte zich voor een strafrechter moet verantwoorden, ligt een gevangenisstraf op de loer. Onder andere voor fraudedelicten zijn oriëntatiepunten ontwikkeld waarop de strafrechter zich kan oriënteren bij het bepalen van de op te leggen straf.[4] De oriëntatiepunten zijn gekoppeld aan de hoogte van het benadelingsbedrag. Bij een fiscaal nadeel van bijvoorbeeld € 250.000 is het oriëntatiepunt 12 maanden onvoorwaardelijke gevangenisstraf. De in de onderstaande tabel genoemde straffen kunnen worden gecombineerd met een geldboete.

Kortom, de beslissing tot het inslaan van de boete- of strafweg heeft verstrekkende consequenties. Heeft u te maken met een controle van de Belastingdienst? Of staat de FIOD bij u op de stoep? Vierhoff Advocaten helpt u graag om de mogelijke gevolgen zo klein mogelijk te houden.

[1] § 15, lid 6 Besluit Bestuurlijke Boeten Belastingdienst.

[2] Protocol Aanmelding en afdoening van fiscale delicten en delicten op het gebied van douane en toeslagen, nr. DGBD/2023-0000011280.

[3] Jaarrapportage Belastingdienst 2024, p. 29. Hiervan zijn 68 bestuursrechtzaken en 119 strafrechtzaken.

[4] Oriëntatiepunten voor straftoemeting en LOVS-afspraken, p. 42.

Kennisbank

Meer artikelen & actualiteiten

Ben je verplicht de decryptiecode van je telefoon te geven?

13 juli 2026Kun je als verdachte verplicht worden de code te geven van je smartphone? Tot voor kort was het antwoord daarop: nee, dat kan niet. Dat zou een schending van...

Geen bezwaar? Dan geen Kerst(arrest-)cadeau

29 juni 2026Op 25 juni 2026 wees de Hoge Raad twee arresten in zaken van zogenoemde niet-bezwaarmakers. Deze belanghebbenden hadden geen bezwaar gemaakt tegen de aan hen...

Liber Amicorum Hans Peek

18 juni 2026Vierhoff Advocaten feliciteert Hans Peek! Hij is op 18 juni 2026 40 jaren advocaat. Een prestatie om trots op te zijn.

...

Fraus legis: mag de rechter repareren wat de wetgever bewust heeft opengelaten?

15 juni 2026Wanneer een belastingplichtige binnen de letter van de wet blijft, maar handelt in strijd met doel en strekking daarvan, kan de inspecteur onder omstandigheden...

Heimelijk een gesprek opnemen met de Belastingdienst, mag dat?

1 juni 2026Het kan om meerdere redenen fijn zijn om een gesprek met een medewerker van de Belastingdienst op te nemen. Aangezien het over ingewikkelde materie kan gaan,...

Wat als na een turboliquidatie blijkt dat er nog baten zijn?

18 mei 2026Over turboliquidaties is de laatste tijd veel te doen geweest. Enerzijds is betoogd dat hiermee veelvuldig fraude wordt gepleegd en anderzijds heeft de...